digitalpayment360

Dein Ticket in die digitale Welt

Unser Online Bezahlsystem erfüllt jeden Zahlungswunsch, mit und ohne Onlineshop.

Dein Ticket in die digitale Welt – Die zuverlässige Paymentlösung für alle Vertriebskanäle.

Möchtest Du Deiner Kundschaft den Checkout im Onlineshop ermöglichen? Oder Du hast keinen Onlineshop, möchtest aber trotzdem unterschiedliche digitale Zahlarten anbieten?

Mit unserem Online Bezahlsystem ist das ganz einfach – wir haben die passende Lösung für Dich und Dein Unternehmen. Verringere Deine Abbruchquote während des Bezahlprozesses, in dem Du Deinen Kund:innen die wichtigsten Zahlarten zur Verfügung stellst.

Dein direkter Weg zur perfekten Online-Bezahllösung

Entdecke wie unser Online-Bezahlsystem Deinen Checkout optimiert: Ob im Onlineshop oder ohne eigenen Webshop – biete Deinen Kund:innen alle wichtigen digitalen Zahlarten und reduziere Abbrüche im Bezahlprozess. Jetzt unkompliziert verstehen, wie Du die perfekte Paymentlösung für Dein Business findest!

Unternehmen, die uns bereits vertrauen!

Unsere Zahlarten

Visa – Jetzt kaufen, später zahlen: das ist der Charme von Kreditkarten. Sie werden weltweit zur bargeldlosen Zahlung, zur Bezahlung in Online-Shops und zur Bargeldabhebung an Geldautomaten eingesetzt.

Mastercard – Jetzt kaufen, später zahlen: das ist der Charme von Kreditkarten. Sie werden weltweit zur bargeldlosen Zahlung, zur Bezahlung in Online-Shops und zur Bargeldabhebung an Geldautomaten eingesetzt.

American Express – Jetzt kaufen, später zahlen: das ist der Charme von Kreditkarten. Sie werden weltweit zur bargeldlosen Zahlung, zur Bezahlung in Online-Shops und zur Bargeldabhebung an Geldautomaten eingesetzt.

Diners Club International und Discover – Jetzt kaufen, später zahlen: das ist der Charme von Kreditkarten. Sie werden weltweit zur bargeldlosen Zahlung, zur Bezahlung in Online-Shops und zur Bargeldabhebung eingesetzt.

Die JCB Karte ist eine international akzeptierte Kreditkarte aus Japan, die sichere Zahlungen, Geldabhebungen und exklusive Rabatte bietet.

Apple Pay ist ein mobiler Zahlungsdienst von Apple, mit dem kontaktlos in Geschäften und online bezahlt und Geld an andere Personen über hinterlegte Kredit- oder Debitkarten gesendet werden kann.

Google Pay ist ein mobiler Zahlungsdienst von Google, mit dem kontaktlos in Geschäften und online bezahlt und Geld an andere Personen über hinterlegte Kredit- oder Debitkarten gesendet werden kann.

Die lynck SEPA-Lastschrift ist ein europaweites Lastschriftverfahren, das es Händler:innen und Unternehmen ermöglicht, Zahlungen einmalig oder wiederkehrend von entsprechenden Bankkonten einzuziehen.

Die lynck Rechnung ist eine beliebte Zahlungsmethode in Deutschland, bei der Kund:innen Waren oder Dienstleistungen erwerben und diese erst zu einem späteren Zeitpunkt bezahlen müssen.

Die lynck Vorkasse ist eine Zahlungsmethode, bei der Kund:innen den Betrag vorab überweisen, bevor die Ware versendet wird. Sie bietet Händler:innen maximale Sicherheit, da Zahlungsausfälle ausgeschlossen sind.

EPS (Electronic Payment Standard) ist ein sicheres, österreichisches Online-Bezahlsystem. Es ermöglicht direkte Zahlungen über Online-Banking in Echtzeit, ohne Weitergabe sensibler Daten, und wird von den meisten österreichischen Banken unterstützt.

Amazon Pay ist ein Online-Zahlungssystem, das es Nutzer:innen ermöglicht, Einkäufe auf verschiedenen Websites über ihr Amazon-Konto abzuwickeln – ohne die Zahlungsinformationen erneut eingeben zu müssen.

PayPal ist ein globales E-Wallet und weltweit eine der beliebtesten Online-Zahlungsmethoden. PayPal ist ein Online-Zahlungsdienst, der es ermöglicht, Geld sicher und bequem über das Internet zu senden und zu empfangen.

Die lynck Pay by Bank Lösung ermöglicht schnelle, sichere und kostengünstige Direktzahlungen von Konto zu Konto. Mit über 60 % unterstützender Banken und strikter PSD2-Compliance profitierst Du von geringeren Kosten, besserem Cashflow und maximaler Sicherheit.

iDEAL | Wero ist eine weit verbreitete niederländische Online-Banking-Zahlungsmethode, die es Nutzer:innen ermöglicht, sichere und bequeme Online-Zahlungen über ihr eigenes Bankkonto durchzuführen.

Openbank pay ist ein “Buy Now, Pay Later”-Anbieter, der flexible Zahlungen für Online- und Offline-Einkäufe ermöglicht. Kunden können ihre Käufe sofort tätigen und die Bezahlung in Raten aufschieben.

TWINT ist eine beliebte Zahlart auf Basis eines Bankkontos in der Schweiz.

Blik ist eine beliebte Zahlart auf Basis eines Bankkontos in Polen.

Als führende Online-Banküberweisung in Polen verbindet Przelewy24 Millionen Kunden mit über 150 Banken. Zahlungen erfolgen direkt aus dem gewohnten Online-Banking – sicher, vertraut und ohne zusätzliche Registrierung.

Bancontact ist die meistgenutzte Online-Zahlung in Belgien und unverzichtbar für Shops mit belgischen Kunden. Die Zahlung erfolgt sicher über Bank oder App, der Betrag wird sofort abgebucht und die Bestätigung

erfolgt in Echtzeit.

Deine digitalen Möglichkeiten

Onlineshop

Paymentlink

Moto

Payment für Deinen Onlineshop

Unsere Onlineshop-Bezahlseite ermöglicht Deiner Kundschaft eine Vielzahl von Zahlungsmethoden in Deinem Onlineshop und minimiert gleichzeitig die Abbruchquote im Checkout-Prozess – auch für Shopsysteme wie Shopware und Magento.

So funktioniert’s:

- Die Kundschaft wählt im Checkout die gewünschte Zahlart aus

- Sie wird auf die 1cs Bezahlseite weitergeleitet

- Und schließt die Bezahlung ab

- Fertig!

Paymentlink

Mit dem 1cs Paymentlink sicher und unkompliziert Zahlungen empfangen – und das ganz ohne Onlineshop! Verschicke einen Bezahllink an Deine Kund:innen und erleichtere die Bezahlung in ihrer bevorzugten Zahlart.

Das Besondere: Als Händler:in kommst Du zu keinem Zeitpunkt mit den sensiblen Zahlungsdaten Deiner Kundschaft in Berührung.

So funktioniert’s:

- Kundendaten im 1cs Händler Cockpit eingeben

- Einen Bezahllink generieren und diesen aus dem Händler Cockpit per E-Mail versenden

- Deine Kundschaft klickt auf den Link und wählt die bevorzugte Zahlart aus

- Fertig!

Moto (Mail order telephone order)

Mit unserer Moto-Lösung kannst Du die Zahlungen Deiner Kund:innen bequem per Telefon, Fax und E-Mail entgegennehmen. Als Händler:in überträgst Du die übermittelten Bezahldaten ins 1cs Händler Cockpit und die Bestellung oder Reservierung ist abgeschlossen. Diese Funktion wird häufig für Hotelbuchungen oder telefonische Bestellungen genutzt.

So funktioniert’s:

- Bezahldaten (Kreditkarte oder SEPA-Lastschrift) der Kundschaft

in das 1cs Händler Cockpit eingeben - Die Zahlung wird von Dir angestoßen und der Kundschaft belastet

- Fertig!

Anbindung an unser 1cs Online Bezahlsystem

Wähle aus folgenden Optionen die für Dich passende Anbindungsvariante aus.

Plugin

Wähle ein passendes Plugin für die aufgeführten und für viele weitere Shopsysteme.

API

Die beste Möglichkeit, die eigene Benutzeroberfläche und die Zahlung zu gestalten.

Hybrid

Kombination aus einer Plugin Anbindung und der API Schnittstelle.

1cs Bezahlfenster

Ein Checkout anhand eines HTML-Formulars, der den Schritt der Zahlarten-Auswahl enthält.

Plugins für Shopsysteme wie:

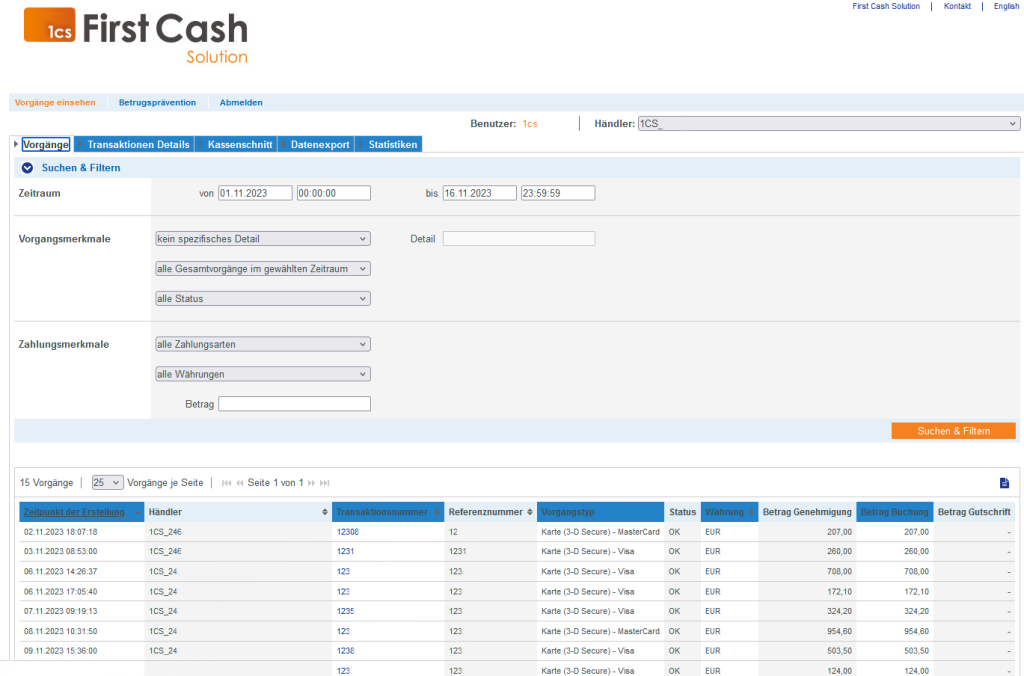

Das 1cs Händler Cockpit

Mit Deinem Backend-Zugang hast Du volle Kontrolle über Dein 1cs Online Bezahlsystem. Hier kannst Du Transaktionen verwalten, Überblick über Zahlungsprozesse behalten und in bestimmten Fällen Zahlungen auslösen. Und das alles an einem Ort.

Die Vorteile liegen auf der Hand.

Reporting

Mit unserem Händler Cockpit als Reporting-System gewinnst Du Kontrolle über Deine Zahlungsvorgänge. Mit Deinem individuellen Zugang kannst Du Zahlungen einsehen, eigenständig verwalten und exportieren.

Individuelles Bezahlfenster

Das Bezahlfenster kann an das CI des eigenen Unternehmens angepasst werden. Ein vertrauenswürdiges Erscheinungsbild vermittelt Deiner Kundschaft Sicherheit.

Vielfältige Auswahl an Zahlarten

Durch ein vielfältiges Zahlungsportfolio werden Kaufabbrüche vermieden, da alle mit ihrer bevorzugten Zahlungsmethode

bezahlen können.

Benutzerfreundliche Darstellung

Die Darstellung unseres Bezahlfensters ist einfach und übersichtlich dargestellt, sodass alle Angaben und Informationen verständlich und leicht erfassbar sind.

Sicherheit wird bei uns groß geschrieben !

Auf diesen Sicherheitsseiten findest wichtige Informationen, wie Du Dich beim Umgang mit Kreditkartendaten Deiner Kundschaft schützen kannst. Außerdem wichtige Sicherheitstipps im Umgang mit Kreditkartendaten und Angaben zu Risikoländern und Branchen.

Nic freut sich auf das Gespräch mit Dir!

Nic Fruttiger, Key Account Manager